在喜茶、奈雪等奶茶品牌纷纷忙着下沉、降价的当下,K22酸奶草莓、茉酸奶、Blueglass等酸奶品牌却凭借着

以近期在小红书等社媒平台风头正劲的茉酸奶为例,外卖平台上旗下明星单品原创牛油果酸奶奶昔的定价为31元,同系列的巴旦木、开心果、碧根果等升级款产品的定价在36元,即便是芒果、火龙果、草莓等水果类酸奶奶昔的定价也在25元上下。

一向号称“酸奶届的爱马仕”的Blueglass,产品定价更是集中在29.9-49.9元,位居人气必喝榜TOP1植物牛油果椰子燕麦分子爆珠酸奶的售价便高达42元,大胆冷萃酸奶零食系列新产品的价格则为29.9元,但产品分量只有210克。

相比之下,作为新式茶饮品类开创者的喜茶,在产品定价上则要低调许多。水果茶和牛乳茶产品的定价均在15-19元之间,即便是经典多肉果茶系列新产品价格也都在28元以内,520期间更是推出了100元喝7杯的超低活动价,一改刚面世时动辄30元一杯的高端面貌。

鲜明的价格差距,不仅引发了市场对酸奶行业的高度关注,也让很多品牌从中看到了商机,古茗、茶百道、书亦烧仙草等多家线下茶饮品牌都相继推出了现制酸奶产品。

那么在线上电商市场,酸奶是否也能延续线下市场的火热呢?对于品牌而言,酸奶行业还有哪些需要我们来关注的新趋势呢?酸奶产品究竟还有多少的溢价空间呢?

对于国内市场来说,酸奶已经算是一个相对成熟的行业。随着“肉蛋奶”健康饮食观念的不断强化和乳饮品牌多年来的市场教育,民众对于“每天一杯奶”的意识显著提升,直接刺激了奶制品消费的显著增长。

酸奶凭借着兼具口感风味和营养健康的特点,在一众乳制品细分赛道中脱颖而出。

据公开多个方面数据显示,早在2021年,我国酸奶市场的零售规模便已达到了1564.7亿元,其中常温酸奶的市场规模占比达67.38%。

据研究机构预测,到2024年,酸奶销售总额预计将达到2,404亿元人民币,销量预计达到1,076万吨。

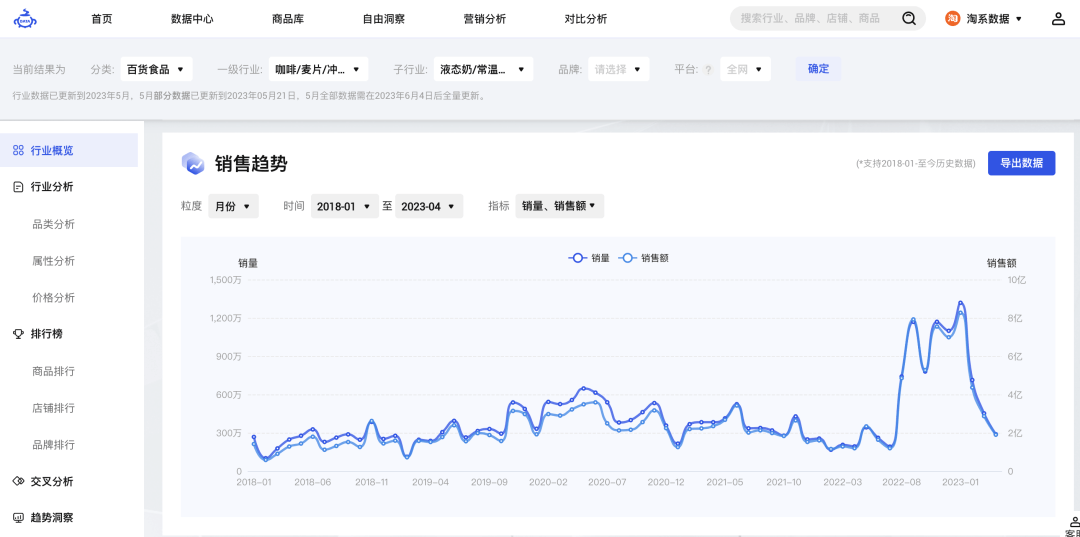

从淘系平台的销售数据分析来看,酸奶市场也展现出了较为显著的上涨的趋势。据「炼丹炉大数据」显示,淘系平台上常温酸奶类目的销量和销售额自2022年8月以来便开始大面积上涨,当月销售额环比增幅达305.91%。

尽管今年春节后整体销售额有所回落,但仍然呈现出同比上升的良好趋势,常温奶Q1整体销售额同比上升了283.28%,低温酸奶制品销售额则同比上升了11.49%。

对比疫情前数据(2019年4月),今年4月份常温酸奶产品销售额亦上涨了25%。

线下市场的火爆和线上市场的超高增速,也侧面印证了酸奶行业经过这么多年的不断加温,已形成了一定规模的市场教育基础,对于品牌来说也到了最合适的火候。

目前,市场上主流的酸奶大致可分为常温酸奶和低温酸奶两种。常温酸奶市场发展已久,市场占有率大,行业增速快,但产品溢价空间较窄,品牌集中度高,“伊利、蒙牛双龙头格局”明显。

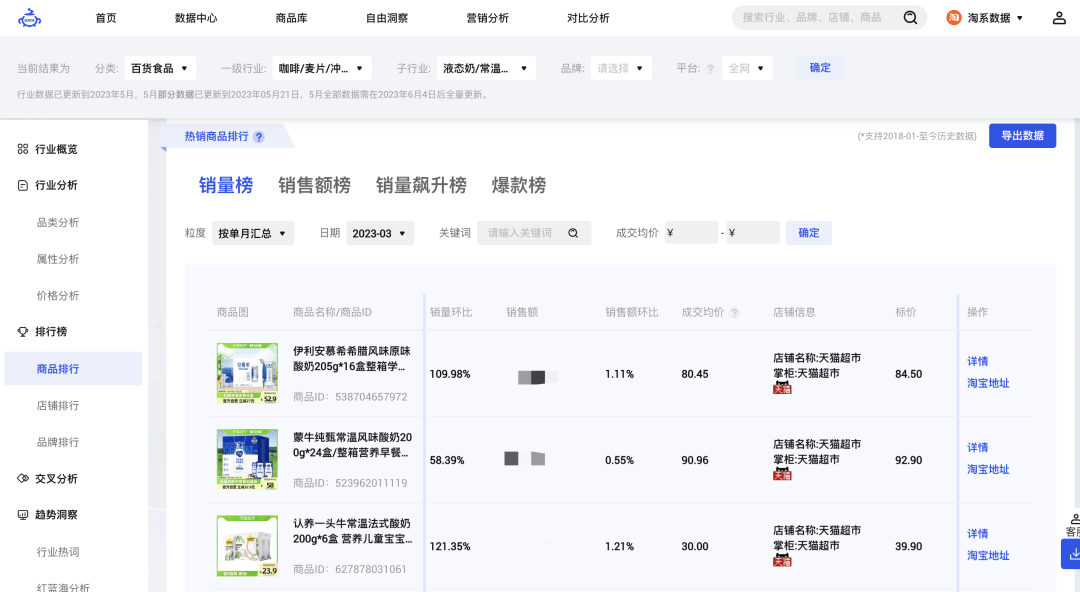

据「炼丹炉大数据」显示,淘系平台上常温酸奶的单价大多在3.5元-5元/盒,即便是作为常温酸奶高端线的希腊酸奶也没有过于突兀的价格上的优势。此外,在品牌格局上也相对来说还是比较稳定,伊利、蒙牛、认养一头牛的市场占比遥遥领先于另外的品牌,龙头效应严重。

相比于常温酸奶,低温酸奶在生产的基本工艺上更大程度的保留了生牛乳本身的乳香,营养成分保留地更加完整,口感也更为清爽细腻。

但与此同时,低温酸奶的保质期也因此被快速缩短。据「炼丹炉大数据」统计,目前淘系平台上低温酸奶的保质期基本都在15-30天以内,这也使得低温酸奶不得不依赖于成本更高的冷链运输。

更高的生产及运输成本,也导致了低温酸奶的单价一直居高难下,1杯低温酸奶的价格基本上在10元上下,几乎是常温酸奶的两倍。

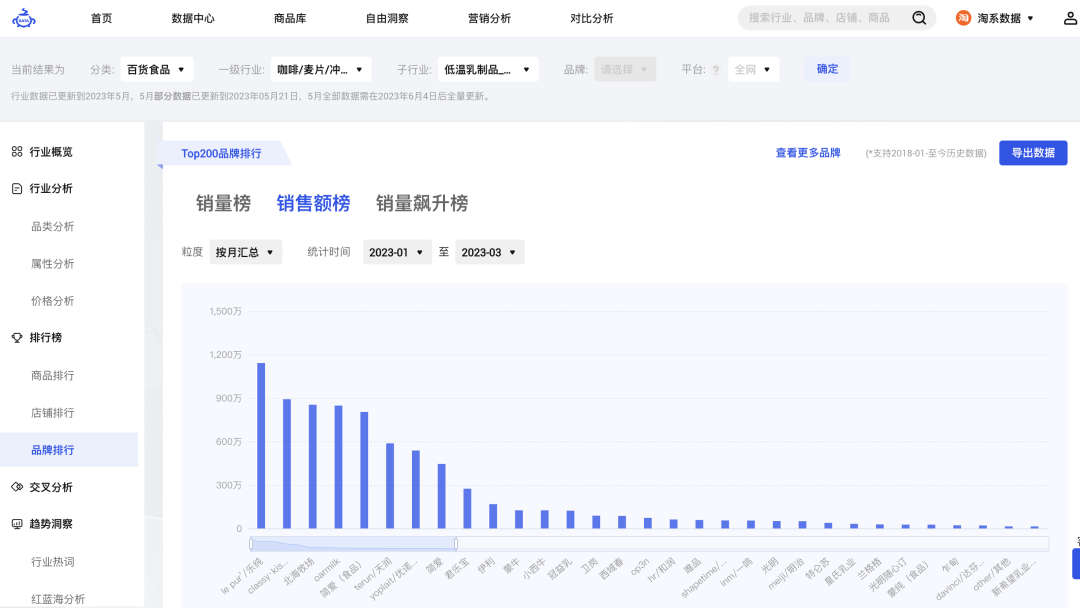

另一方面,从市场格局来看,低温酸奶的品牌集中度并没有常温酸奶那么明显。据「炼丹炉大数据」显示,今年Q1季度的低温酸奶销售额排名中,蒙牛和伊利并未出现在TOP5之列。乐纯、卡士、北海牧场,分别位居前3。

常温酸奶和低温酸奶截然不同的市场表现,给品牌布下了一道难解的选择题:究竟是直面两大巨头的压制选择分割更大的市场蛋糕,还是在竞争压力更小利润空间更大的非主流市场中放手一搏?

2016年底才诞生的认养一头牛就凭借着“认养”概念,主打优质奶源,在常温酸奶赛道成功冲破伊利、蒙牛、光明三企巨头的压制,成功出圈;

而2014年诞生的简爱,则聚焦低温酸奶品类,抓住消费者对于健康的饮食需求,主打极简配方、无添加的父爱概念,成功用一杯酸奶成功撬开千亿市场。

其实对于品牌而言,最重要的不是怎么选,而是怎么做。站在春风之下,不管是常温酸奶还是低温酸奶,都还有极大的可开拓空间。

喜茶把植脂末换成了新鲜茶汤,把香精换成了新鲜水果,成功把奶茶的单价从10几元一杯拉到了30一杯。

Blueglass把普通冻酸奶换成了现制酸奶10小时冷萃酸奶,更是直接让线下酸奶饮品的身价直接翻倍,甚至卖出了星巴克的价格。

即便如此,仍然有络绎不绝的消费者愿意为了“健康、新鲜”的概念而排队买单。

线下市场如此,线上酸奶市场自然也大有可为。既然要重做,便离不开创新,但酸奶市场已发展了这么多年,还有哪些可创新的空间呢?

大多数的消费者购买酸奶,其实是冲着“健康”这个概念。目前已有的酸奶产品,大多聚焦在肠道健康这一领域,据某证券公司调研结果为,超60%的消费者选择购买酸奶的目的是为了“促进消化”。

在一众品牌的瓜分之下,消化功能带来的流量几近见顶。未来,酸奶的功能或将向其他细致划分领域拓展,如美容养颜、增强免疫、减肥瘦身等。

受到“促进消化”这一功能的限制,酸奶产品的使用场景当前仍集中于聚餐减压、餐后消食等定位之中,场景固化较为明显。

将早餐、户外、饮酒等细分场景作为延伸方向,对于新品牌而言,未尝不是一条可行的突围之路。

和纯牛奶相比,酸甜的口感基础为酸奶拥有更大的口味创新空间。但从目前酸奶市场的口味趋势来看,原味仍是酸奶市场的主流,而草莓、黄桃、燕麦、芒果等风味酸奶的受众群体相对狭小。总的来看,酸奶市场任旧存在着一个能够很好的满足大多数消费者喜好的口味空缺。

线下茶饮品牌近期纷纷跟风的牛油果酸奶奶昔,正是将主打“健康、轻盈”概念的牛油果与酸奶进行了有机结合,从而成为消费者趋之若鹜的爆款。通过「炼丹炉概念洞察」对牛油果+酸奶这两个概念对淘系全网商品进行组合检索,显而易见,相关这类的产品的销售趋势在近期也呈现出了很明显的正向增长趋势,充分验证了这个爆款组合在线上市场的可行性。

当然,不光是牛油果口味,通过「炼丹炉大数据」的概念洞察功能,品牌也可以对于当前线下市场的其他小范围口味热点与线上数据相结合,进而判断该口味的整体销售趋势、类目分布,加速爆款的定向挖掘。

眼下正是酸奶市场的关键增长期,但同样也是酸奶品牌的关键发展期,如何在酸奶这块大蛋糕下找到恰当的创新方向,打造出独一无二的产品卖点,是品牌们想要实现正向增长的必过难关。

风口已至,如何起飞?能否起飞?还得看品牌们的真本事……返回搜狐,查看更加多